Как да се защитим от инфлацията? Неинтуитивно ръководство

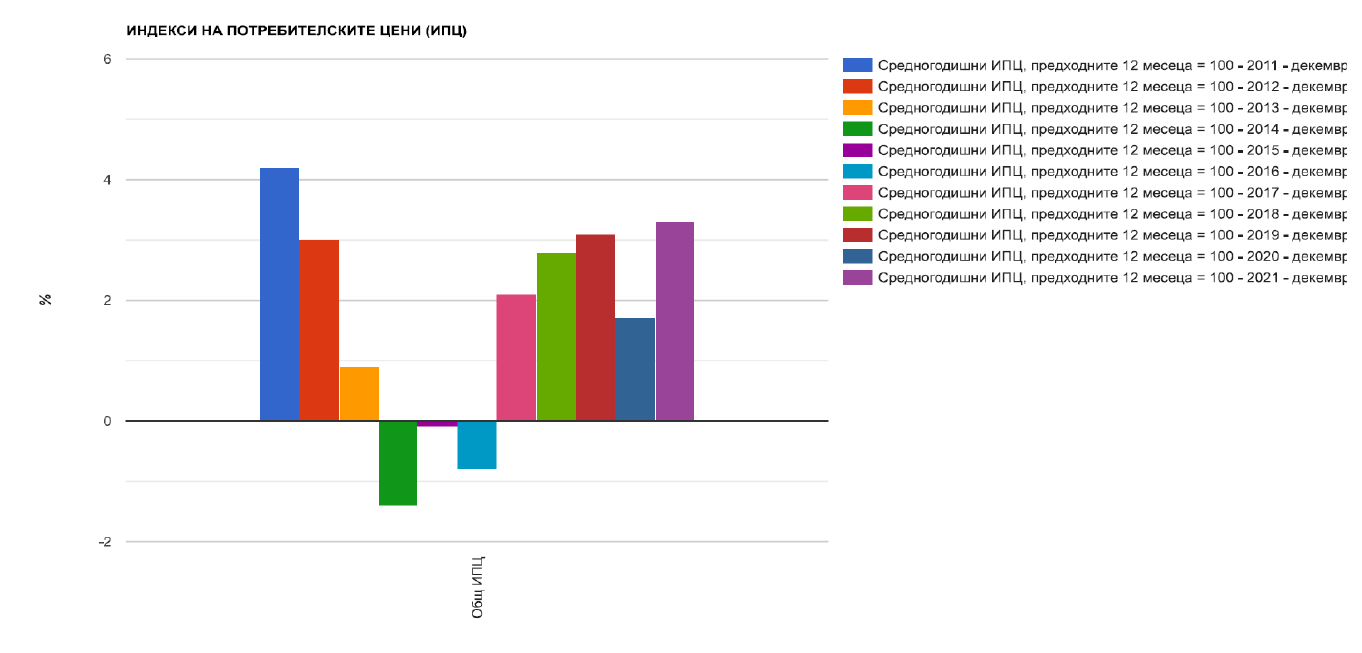

Инфлацията в България през април достига поредни рекордни стойности, като НСИ отчита ръст на потребителските цени от 14.4% спрямо април 2021 г. Инфлацията от началото на годината (април 2022 г. спрямо декември 2021 г.) е 7,8 на сто, а инфлацията за април спрямо март е 2,5 на сто, сочат още данните.

Дали обаче тези %ти на настване се отразяват по един и същи начин на всеки потребител и какви мерки са адекватни за компенсиране на намалената покупателна способност?

„Личен“ темп на инфлация

Точен ли е действителния процент, с който статистиците изразяват промяната в цените в икономиката. Изчислението му се основава на фиктивна пазарска кошница с много елементи. Ако цената на тази пазарна кошница се повиши, това е сигнал за повишаване на цените в цялата икономика. Това не означава, че всеки артикул е поскъпнал, но общата цена на илюзорната пазарска кошница е по-висока, отколкото преди една година.

Слабото място на този начин на измерване на инфлацията е, че той не казва нищо за това, с каква инфлация се сблъсквате в действителност. Няма значение дали сте мъж или жена, дали сте започнали работа наскоро или вече сте пенсионер. Това, за което харчите парите си, със сигурност не е съдържанието на виртуалната кошница, използвана от статистиците. Някой харчи повече пари за вечери в ресторант, друг оставя повече в книжарницата или в магазина за градински материали. В резултат на това вашият „личен“ темп на инфлация - промяната в цените на стоките и услугите, за които реално харчите парите си - със сигурност се различава от „официалния“. Ако някой смята, че днес плаща с една трета повече за същите покупки (а не с 9,6 %, както съобщава Евростат), това не е непременно признак на параноя. Хората, които ежедневно пътуват с автомобил, ще усетят по-силно последиците от по-скъпото гориво, отколкото тези, които изобщо не разполагат с автомобил.

Проблемът с различната структура на разходите по отношение на публикуваните данни за инфлацията не е нов. Тя трябва да бъде в арсенала на всеки средностатистически студент по икономика. Малко хора обаче осъзнават до каква степен инфлацията всъщност влошава финансовото положение на хората.

Функция за защита на спестяванията

Да се върнем към широко разпространеното тълкуване на това, кого и как ощетява инфлацията: според традиционното схващане инфлацията засяга само хората, чиито доходи нарастват по-бавно от цените в икономиката. Ако инфлацията е 10%, това е лоша новина за всеки, който не е получил поне 10% към заплатата си. Но това не е вярно, поне не повсеместно. Това е вярно само в един случай: ако някой харчи всичко до последната стотинка от дохода си. Ако можете да спестявате част от доходите си, дори по-нисък процент на увеличение на заплатата може да компенсира щетите, причинени от инфлацията. Ако в този момент някой започва да губи пари, един прост пример ще ви помогне да разберете.

Да предположим, че печелите 1 500 лева „нетно“ всеки месец и можете редовно да заделяте една трета от тази сума. Дали за редовна инвестиция или в банката, е без значение. Важното е, че останалите две трети, т.е. 1000 лева, са това, което харчите.

Ако инфлацията се повиши с 10%, вече няма да плащате 1000 лева на месец за покупките си, а 1100 лева (значи разликата е 100 лева). С колко трябва да се повиши заплатата ви, за да компенсира разликата? Със сигурност няма да е гореспоменатите 10 % (в този случай нетната ви заплата ще се увеличи със 150 лева). Всъщност увеличението на заплатата ви с 6,67 % ще е достатъчно, за да не усетите изобщо влиянието на 10 % инфлация.

Възможността да не се харчи целия доход (и да се трупат спестявания) възпрепятства инфлацията. Тя се прилага универсално, независимо дали вашият „личен“ процент на инфлация е 10% или 20%, или е по-висок или по-нисък от официалната статистика. Колкото повече можете да спестявате, толкова по-ефективна е защитната функция на спестяването.

Онези, които могат да натрупат финансови резерви, могат да повишат описаната по-горе защитна функция с едно ниво: ако вложат спестените пари в активи, които са склонни да поскъпват. Печалбата от инвестираните спестявания може да се счита за еквивалент на допълнителен източник на доход.

Вероятно съобщенията за нарастваща инфлация ще бъдат неизбежни през следващите месеци. Досега повишаването на цените беше представяно като добра новина за кредитополучателите и лоша новина за тези, които трупат спестявания. Това не е така. Инструкцията е проста: спестявайте и инвестирайте.