Цените на акциите се върнаха към историческите си рекорди

След повече от две години за цените на акциите може да се каже следното: те са най-скъпите в историята. Означава ли това, че фондовите пазари вече се опасно високи и трябва да се очакваме спад? Или оптимизмът на инвеститорите ще продължи и през 2024 г.?

За начало едно терминологично уточнение: борсовият индекс S&P 500 изкачи нов исторически връх в средата на януари. Най-следеният борсов индикатор се смята за синоним на целия фондов пазар, в него са представени повече от петстотин от най-големите американски компании. Когато финансистите говорят за движенията на фондовия пазар, те обикновено имат предвид колебанията на този индекс.

Цените на американските акции достигнаха нови върхове след повече от 500 дни на търговия. От 50-те години на миналия век това е шестият най-дълъг период, през който индексът S&P 500 не успява да преодолее предходния си връх. Най-дългият такъв период, преживян от инвеститорите в съвременната история на капиталовите пазари, бе през 1973–1980 г. и продължи точно 1 898 дни на търговия.

Следващите две най-дълги изпитания за търпението на инвеститорите дойдоха през 21-ви век. След спукването на дотком балона през март 2000 г. на фондовия пазар му трябваха 1 803 дни, за да достигне нов ценови максимум (2000–2007 г.). Малко след това обаче пазарът отново тръгна надолу, повлиян от проблемите на американския ипотечен пазар, които доведоха до световната финансова криза.

Прекъснат растеж на акциите? Нищо необичайно

Мнозинството инвеститори обаче се интересуват не толкова от историческото отклонение, колкото от това какво могат да очакват в бъдеще. Лошата новина е, че и в този случай няма да минем без данните от миналото. А добрата новина? И тя се крие в същия изтоник на информация.

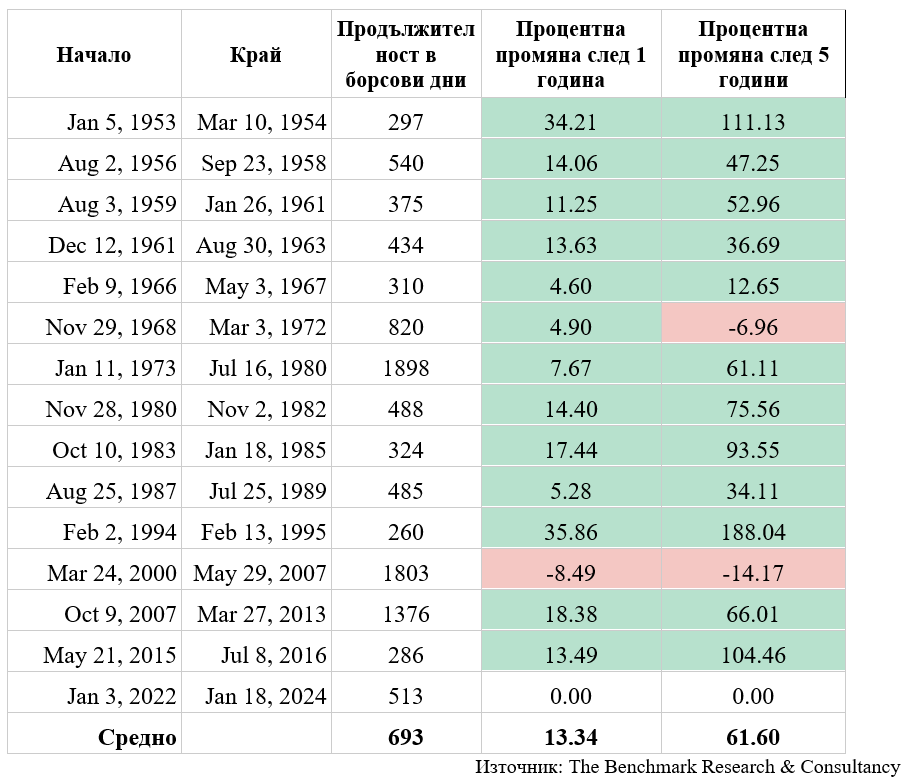

Преглед на най-дългите периоди, през които цените на акциите не са се повишавали

За да анализираме какво може да означава завръщането на цените на акциите към нови върхове след повече от две години пауза, избрахме всички минали периоди, по-дълги от 100 дни. От началото на 50-те години на миналия век те са общо 15 (включително периода, приключил през настоящия месец).

Всеки такъв период продължава средно по 693 борсови дни. А тъй като в една календарна година има около 250 дни, в които се търгува на борсите, средната продължителност на всеки един период е две години и девет месеца.

След новия рекорд идват и други

Интересно четиво за инвеститорите може да представлява и това, което се случи, след като цените на акциите започнаха да се покачват отново. С едно изключение индексът S&P 500 се изкачи още по-високо, средно с 13,34%, като тук вече ставаше дума за двуцифрен растеж.

Изключение беше ситуацията през 2007 г., когато цените на акциите се изкачиха до рекордни висоти, но заради световната финансова криза отново започнаха да падат. В края на май 2008 г. цените на американските акции бяха с 8,5% по-ниски отколкото година преди това.

Историческата стастистика може да даде надежда на инвеститорите, дори когато гледат към по-далечното бъдеще. Когато цените на акциите започнаха след дълга пауза отново да се покачват, пет години по-късно те бяха по-високи средно с над 60%. В три случая процентното увеличение на борсовия индекс е дори трицифрено. Има само две изключения.

Подобен баланс дава основния да се очаква, че връщането на фондовия пазар към още пикове през настоящия месец ще бъде последвано от нови рекорди. Единственият проблем е, че информативната стойност на наличната историческа стастистика не е голяма. Извадка с 15 наблюдения е твърде малка за формулирането на убедителни заключения.

Почти сигурно и реалистично е да се очаква, че в близко бъдеще финансовите медии ще публикуват оптимистични новини за ръст на цените на акциите. Въпреки че фондовият пазар не се управлява от законите на физиката, модифицирана версия на първия закон на Нютон за инерцията се прилага и за него.

За дългосрочните инвеститори остава най-надеждната стратегия, която отчита факта, че цените на акциите ще растат във времето. Това движение никога не е линейно, а редуване на ръстове и спадове. Да се разчита, че ще продължи и в бъдеще, със сигурност е по-добре, отколкото сляпо да се вярва, че след година или пет цените на акциите определено ще са по-високи.

Въпреки че историческата статистика изглежда много убедителна.